АгроЕкспедиції

АгроЕкспедиції  Кабінет

Кабінет

Яким буде український ринок соняшнику та олії у новому сезоні — прогнози аналітиків

Джерело фото: Elevatorist.com

В Україні вже зібрано врожай ріпаку, тривають жнива соняшнику та очікує прибирання соя. В цьому році через воєнні дії зруйновано всі звичні схеми експорту олійних та продукції їхньої переробки. Фактор невизначеності впливає на ринок як ніколи.

Аналітики ІА «АПК-Іноформ» спробували спрогнозувати — як же в цьому році буде жити ринок? Сценаріїв два, оптимістичний та песимістичний. Оптимістичні бачення аналітиків ґрунтуються на умовах подальшої роботи портів, песимістичні ж — на умовах припинення дії Зернової угоди. Своє бачення перспектив олійного ринку України, і зокрема його соняшникового сегменту, надала аналітик олійних ринків ІА «АПК-Інформ» Світлана Киричок на онлайн-конференції «Український ринок олійних: оптимістичний чи песимістичний прогноз».

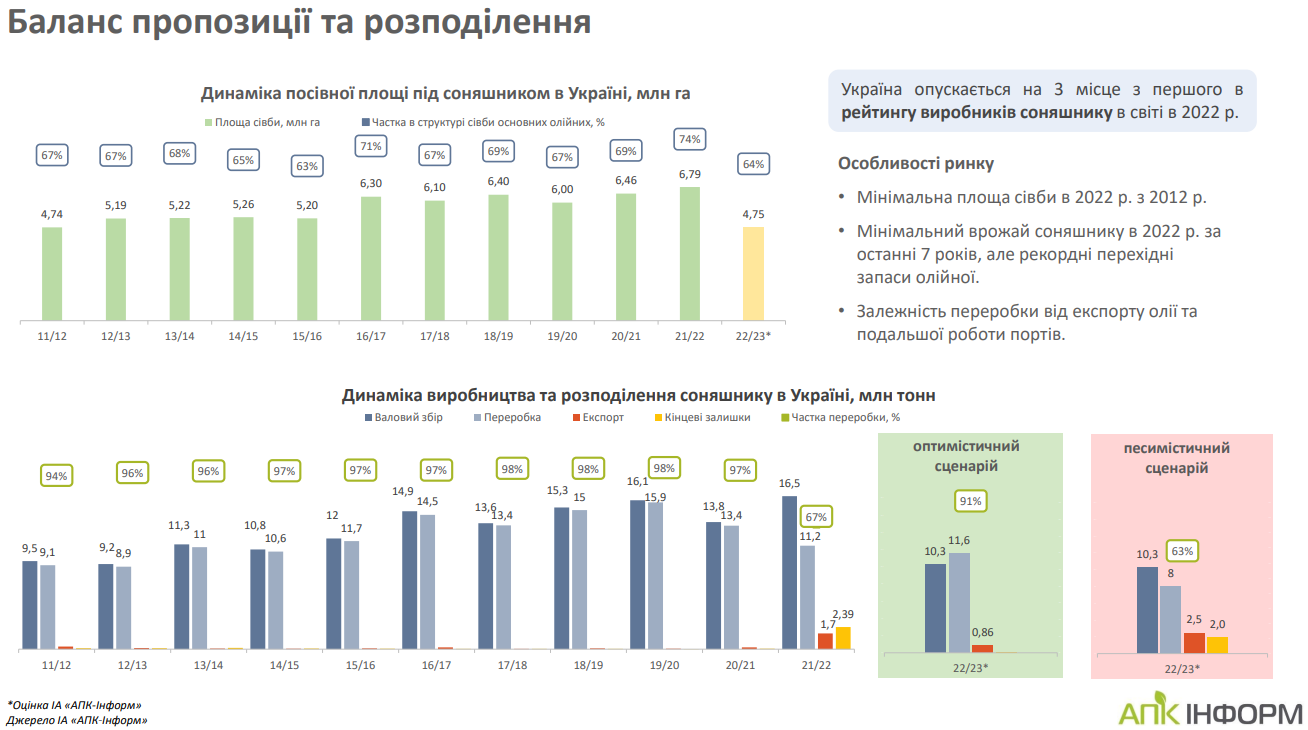

Олійний ринок України у 2022/23 МР

Не для кого не є секретом, що олійна галузь України експортно орієнтована. Отже, воєнні дії на неї вплинули комплексно — змінилися ціни, попит, темпи та обсяги експорту. Змінилася і сама структура експорту.

«В минулому році більше 80% експорту — це були соняшниковий шрот та соняшникова олія. А з початку війни у лідери вийшов соняшник з часткою більше 38%. На жаль, продукція зараз займає лише близько 40%. Подальший експорт буде залежати від роботи портів. Ще недавно ніхто не вірив у відкриття портів, всі ставилися доволі скептично. Відкриття портів для олійного ринку має дуже велике значення, перш за все для соняшникового сегменту, саме для переробки», — говорить Світлана Киричок.

Найбільший вплив відкриття портів має саме на ринок соняшнику — саме цей фактор і визначить за яким сценарієм піде розвиток ситуації на ринку.

«Ми тримали лідерство дуже багато років по виробництву соняшника, по переробці, по експорту олії, по експорту соняшникового шроту. І в один рік ми це все майже втратили. Втратили лідерство у виробництві — за попередніми даними спустилися на третє місце в цьому році, тому що площа сівби мінімальна за останні 10 років (4,75 млн га). Відповідно і врожай, який Україна збере, може бути мінімальним за останні 7 років, +/-11 млн тонн. Але звісно, що площа збору соняшника ще під великим питанням, все буде залежати від подальшого розвитку ситуації в Україні. Переробка та експорт же будуть напряму залежати від роботи портів», — пояснює аналітик.

За її словами, при оптимістичному сценарії аналітики очікують, що у новому сезоні може бути перероблено близько 11-11,6 млн тонн соняшника. Це якщо порти продовжать працювати. Якщо ж восени порти будуть знову заблоковані, то ця цифра може не перевищити 8 млн тонн.

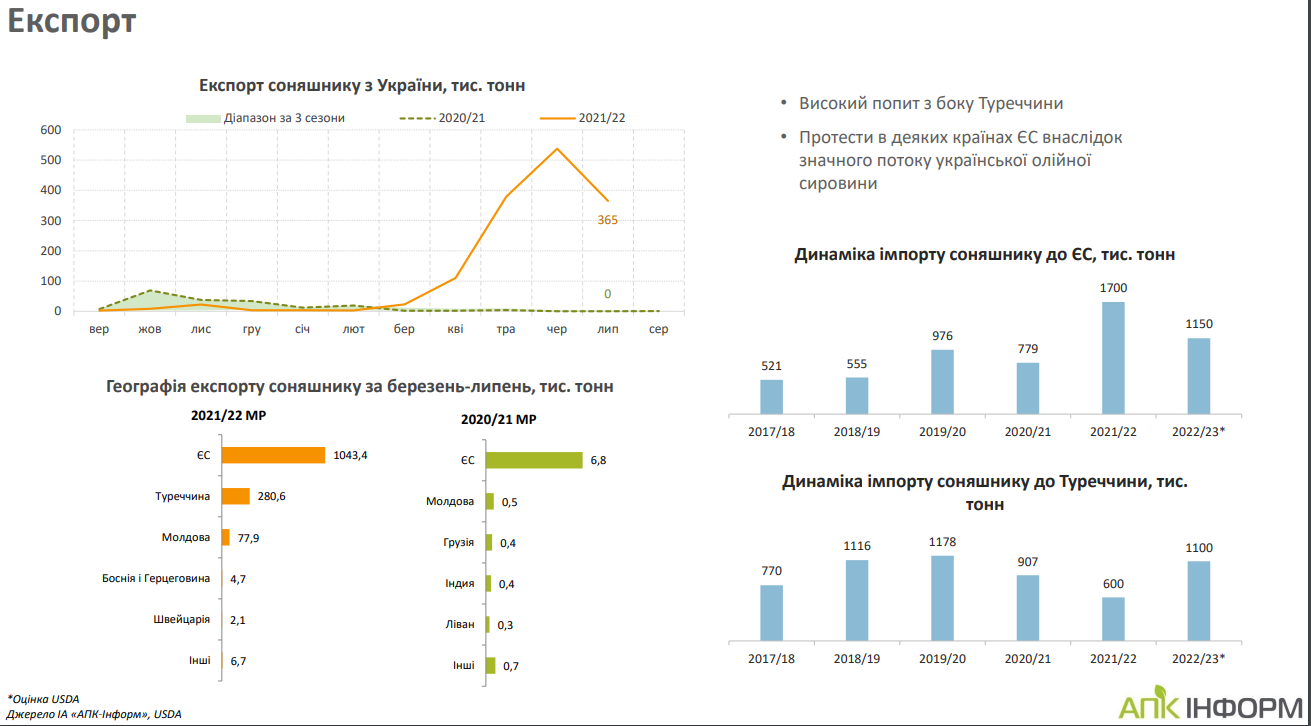

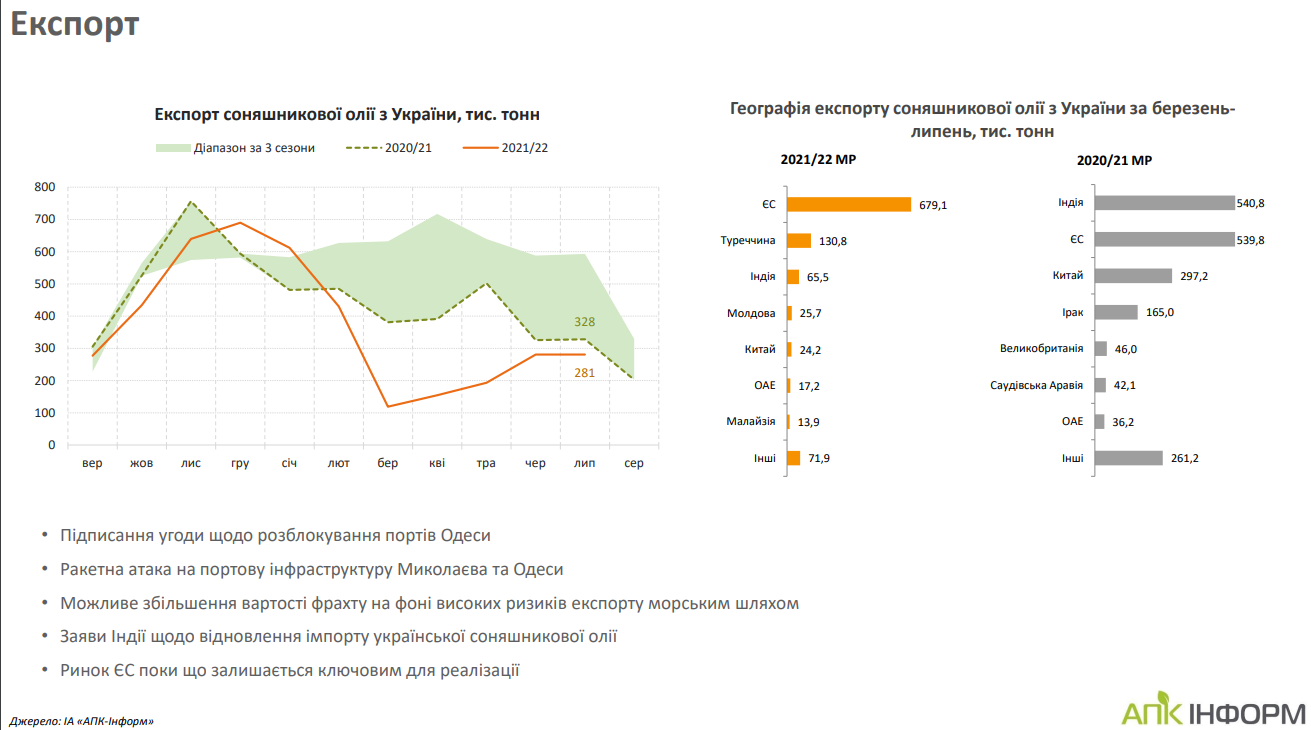

Експорт соняшнику

У цьому сезоні експорт соняшнику з України сягнув історичного максимуму, склавши 1,63 млн тонн, що відбулося через призупинку експорту соняшникової олії та суттєве скорочення переробки олійної всередині країни.

В ЄС збір власного врожаю ріпаку не знизив попит на український соняшник, як того очікували експерти — відвантаження до Європи продовжилися.

«Звичайно, все це не могло не відобразитися на цінах — ціни значно просіли не тальки в Україні, але й в тих країнах, де перевантажується наш соняшник. І уже зафіксовані протести в цих країнах, тому що місцеві аграрії незадоволені таким напливом української сировини»,— зазначає Світлана Киричок.

Зараз Україна вийшла в лідери серед експортерів соняшникув світі в 2021/22 МР і, найімовірніше, затримається на даній позиції ще один сезон, як мінімум.

Аналітики «АПК-Іноформ» прогнозують, що за умови автоматичного продовження Зернової угоди та стабільної роботи сектору переробки, відвантаження соняшнику на зовнішні ринки в новому 2022/23 МР можуть знизитись до 1,1-1,2 млн т (-29% до показника 2021/22 МР). Це може стати другим за розміром обсягом експорту з України за всю історію.

За песимістичним сценарієм, якщо порти таки закриють, експорт соняшника зросте значно більше, до 2,5-3 млн тонн. Темпи експорту будуть дуже високими, їм не стане на заваді навіть експортне мито. До того ж, з країнами ЄС та Туреччиною на торгівлю соняшником в нас діють пільгові знижки. Треба зазначити, що за будь-яких умов, країни ЄС будуть закуповувати український соняшник більш охоче, аніж зазвичай, бо власний врожай значно постраждав від посухи.

Щодо врожаю олійної, то він звісно буде меншим через порозумілі фактори. Але в країні великі перехідні залишки, які компенсують ту втрату врожаю.

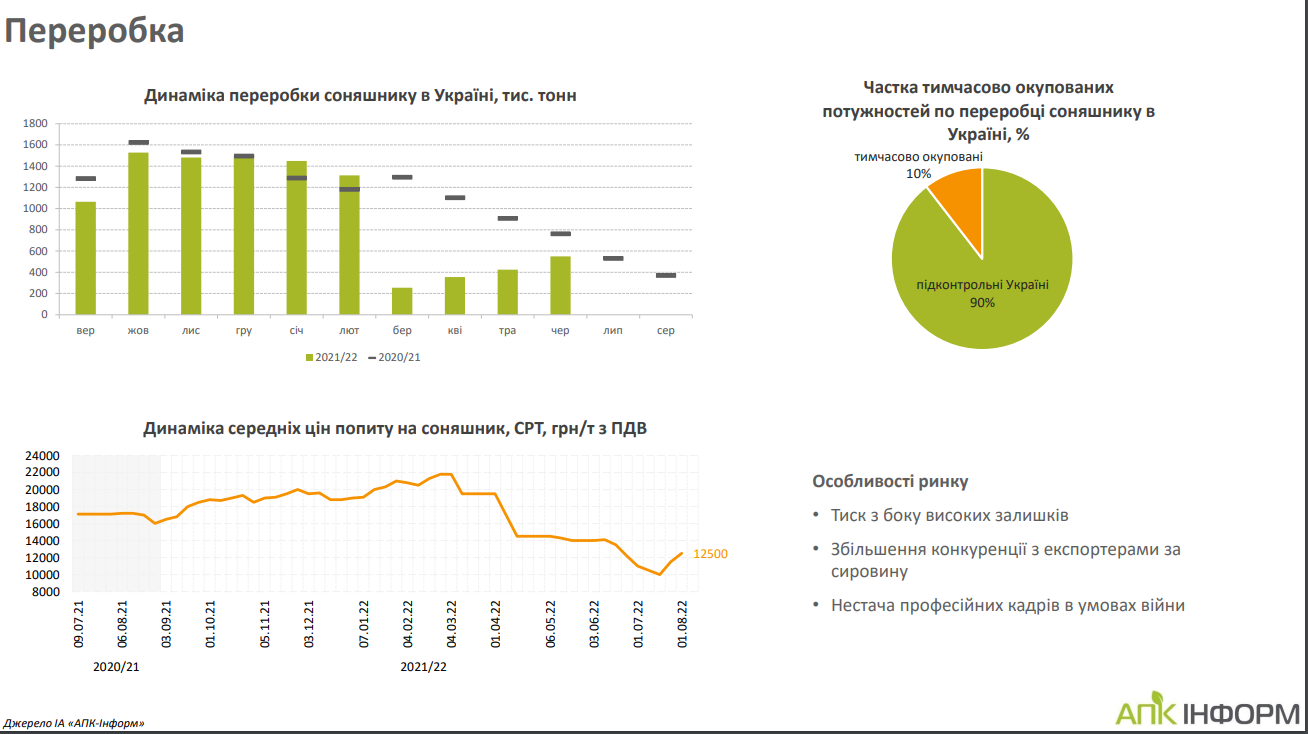

Переробка соняшника

Внаслідок війни переробка соняшника в Україні зазнала суттєвого скорочення, переробна галузь була майже повністю заблокована з початком бойових дій. Але ринок досить швидко оговтався та почав адаптацію. За 10 місяців поточного сезону перероблено близько 10 млн тонн соняшника. І до кінця сезону аналітики розраховували ще на 1,2-1,3 млн тонн.

Збільшити обсяги переробки не дає логістика. Але, окрім неї, вийти на довоєнні рівні виробництва заважають ще й втрати виробничих потужностей галузі.

«Навіть якщо робота портів буде більш-менш стабільною, відновлення показників до довоєнних майже неможливо. Значна частина наших потужностей по переробці соняшника наразі знаходяться в окупації. За нашими оцінками, це близько 10%. В якому вони стані знаходяться — зараз такої інформації, на жаль, немає. Були лише новини, що в Луганській області намагалися відновити роботу переробних підприємств, але чи вдалося це їм, чи не вдалося — ми сказати зараз не можемо», — пояснює Світлана Киричок.

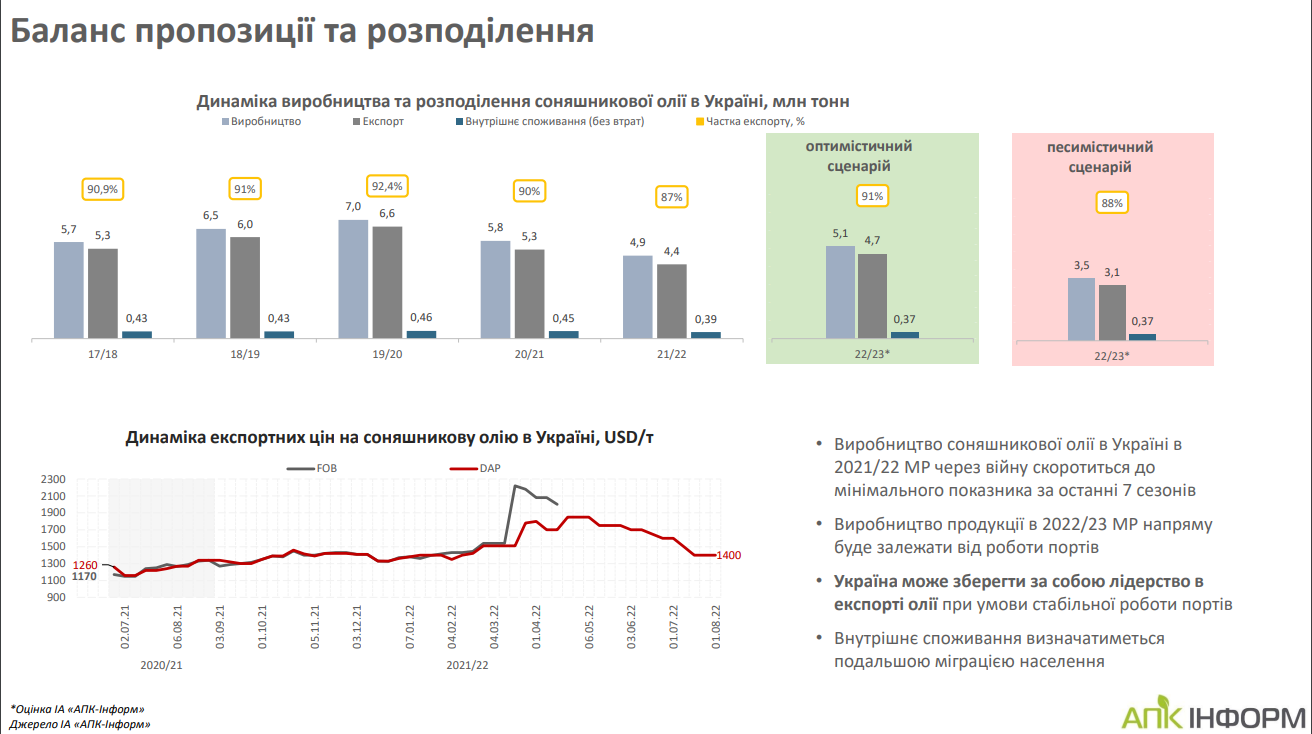

Соняшникова олія

Близько 90% соняшникової олії завжди йшло на експорт. З цих об'ємів близько 97% експортувалося морським шляхом. Після зупинки портів досить швидко експорт відновився — суходолом, залізничним транспортом, автотранспортом. Дуже зріс попит саме на фасовану продукцію — бо це було набагато зручніше.

Ринок поступово відновлюється, з кожним місяцем об'єми виробництва та експорту олії збільшуються. При оптимістичному сценарії аналітики «АПК-Іноформ» очікують, що потенціал України по виробництві соняшникової олії може скласти близько 5 млн тонн.

«Тобто, якщо Україна втратила першість у виробництві соняшника та олії в світі, то при оптимістичному сценарії першість в експорті може бути збережена», — говорить аналітик.

Якщо ж порти заблокують знов, всі показники — й виробництва, й експорту — будуть набагато нижчими, вони можуть стать мінімальними за більш ніж 7-10 років.

Внутрішнє ж споживання соняшникової олії дуже змінилося через міграцію населення, дуже великий відсоток українців виїхало за кордон. Ще значний відсоток перемістився на західні області.

«Тому зараз відбувається не тільки скорочення споживання в цілому по Україні, а ще й відбувається локальне по областям. Тобто, ми будемо спостерігати збільшення попиту на соняшникову олію в західних областях, в центрі, і відповідно скорочення на сході та на півдні. Внутрішнє споживання в подальшому буде визначатися міграцією населення», — зазначає Світлана Киричок.

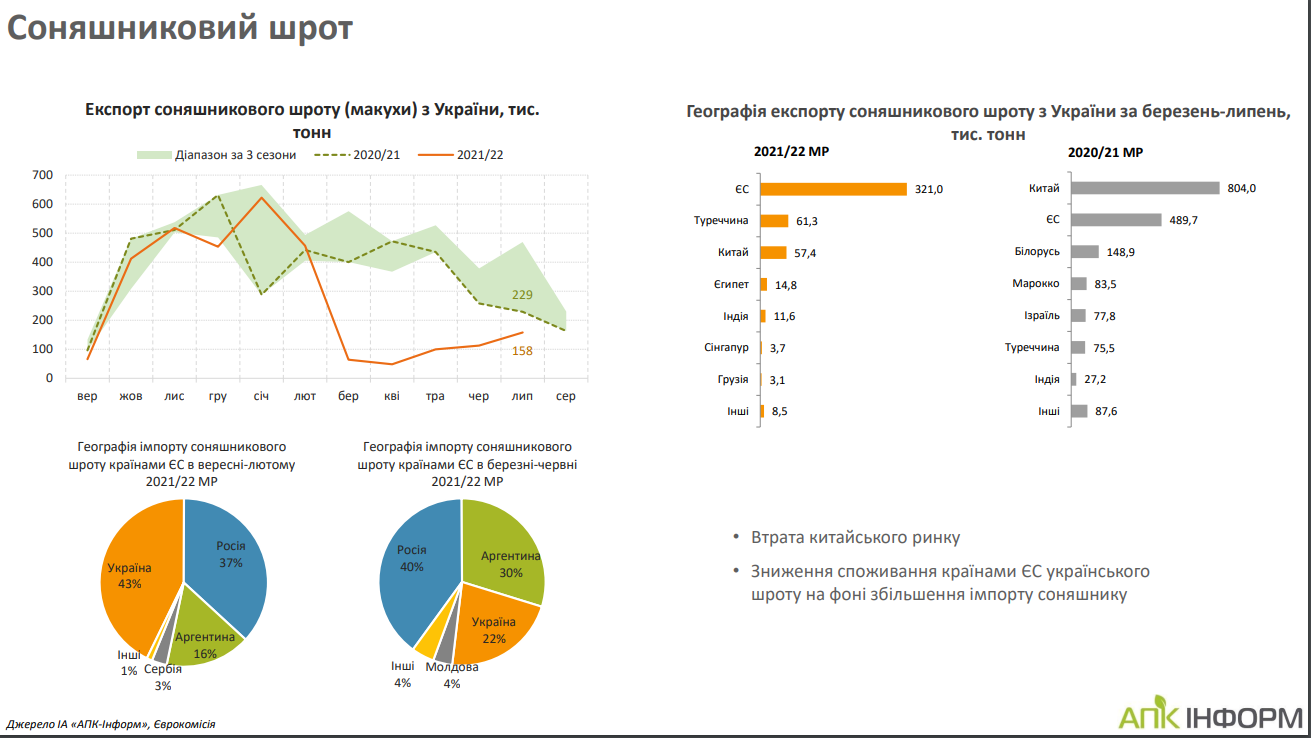

Соняшниковий шрот

Ось де дійсно складна ситуація, так це на ринку соняшникового шроту. І головне питання зараз — чи зможе повернутися український шрот на ключові ринки збуту. Закупки шроту скоротив не лише Китай, Євросоюз також зменшив їх набагато.

«Основною причиною є те, що у великій кількості ЄС купував українське насіння, адже їм вигідніше переробити наш соняшник у себе на заводах і вже не закупати в таких об'ємах наш шрот», — говорить експерт.

Пропозиція шроту зараз надто превалює над попитом. Тож це також впливає на роботу олійного сегменту. Аналітики агенції також зазначають, що на внутрішньому ринку в Україні також спостерігається суттєве скорочення попиту на шроти, адже тваринницька галузь країни дуже постраждала через війну.

«Ускладнена логістика, її дорожчання — все це приводить до того, що попит на шрот на внутрішньому ринку, як і на зовнішньому, скоротився. На внутрішньому ринку навіть у кілька разів. Тобто шрот віддається майже задарма, аби його забрали», — розповідає Світлана Киричок.

При оптимістичному сценарії аналітики агенції очікують, що в новому сезоні може бути вироблено близько 3,7 млн тонн шроту: трохи більше ніж у завершеному сезоні, але значно менше ніж за останні кілька сезонів. При песимістичному сценарії виробництво може скласти близько 2,3 млн тонн.

По експорту очікується значне просідання — хоча зараз й спостерігається невелике відновлення, але ці обсяги значно нижчі за середньостатистичні показники останніх кількох сезонів.

«Доля України в закупках шроту європейськими компаніями скоротилася до 22%. Раніше це було близько 43%, Україна була основним постачальником сонячного шроту до країн ЄС. Зараз бачимо що основним постачальником є Росія, далі Аргентина, а вже потім Україна», — говорить аналітик.

Основні імпортери

Як і до війни, основними імпортерами соняшникової олії наразі залишаються країни ЄС. Але якщо раніше вони іноді мінялися місцями з Індією, то зараз ринок Індії для нас повністю втрачений. Проте, Індія заявила, що готова відновити експорт української олії з вересня, якщо порти продовжать роботу та експорт морем буде. Та хоч вересень вже і перейшов за половину, ніяких рішень щодо відновлення експорту з боку індійських покупців поки що не було.

З подальшими перспективами експорту олії до Євросоюзу також не все гладенько, вважають аналітики.

«Що стосується країн ЄС, то тут така ситуація — вони зараз імпортують дуже багато нашого соняшника, нарощують власне виробництво олії в цьому році. І очікується, що в новому сезоні у них виробництво олії збільшиться. Імпорт нашої олії не те щоб буде під тиском, він залишиться на тих же рівнях, але суттєвого тиску можуть зазнати ціни», — застерігає Світлана Киричок.

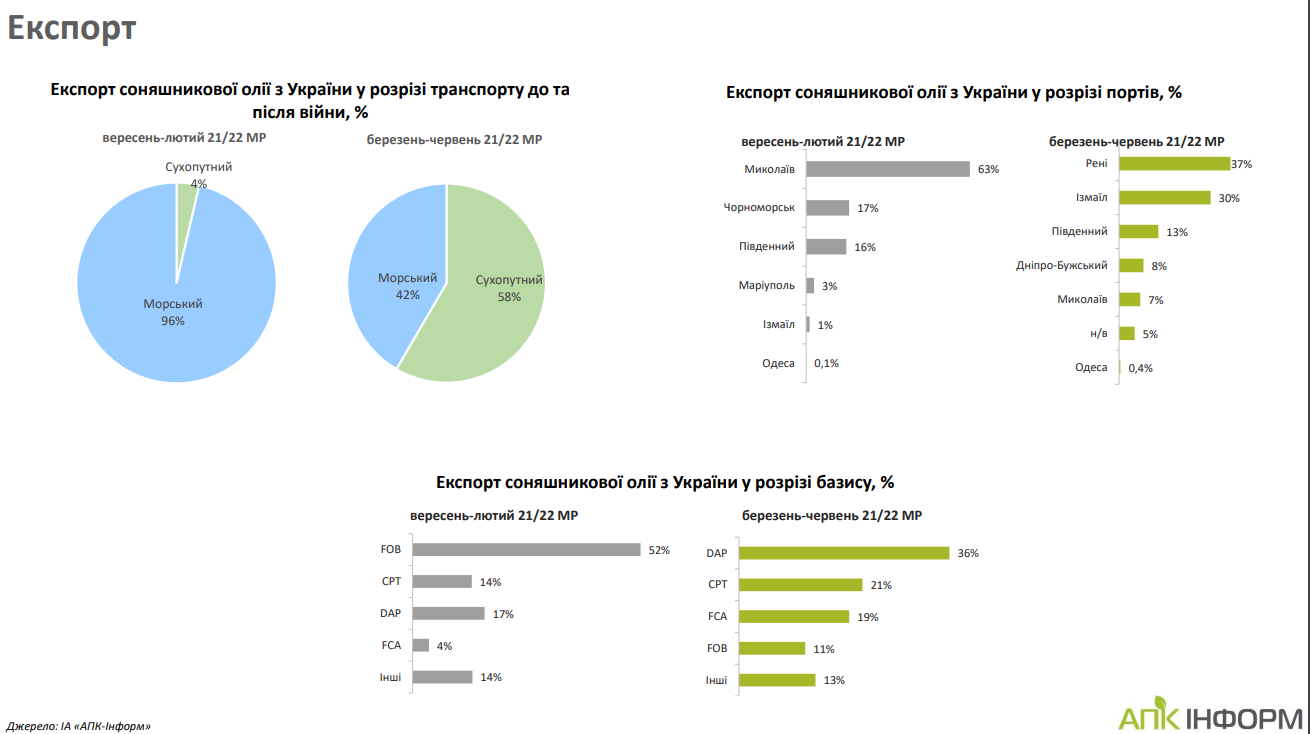

Після початку воєнних дій доля сухопутної логістики значно зросла: за підсумками 4-х місяців сухопутна логістика складає близько 58%. Доля морської логістики складає близько 42%, її до відкриття портів майже повністю забезпечували порти Дунаю.

«Ми бачимо суттєвий приріст відвантажень через порти Рені, Ізмаїл. Були навіть відвантаження із одеських портів баржами понад берегом — так намагалися перевозити продукцію до дунайських портів», — зазначає аналітик.

Як наслідок того, що основний шлях експорту зараз сухопутній, в нас змінилися і базиси поставки. Якщо раніше більше половини відвантажувалося на умовах FOB, то зараз більше третини це DAF.

Отже, якщо підсумувати, то можна сказати напевне лише одне — робота олійної галузі дуже сильно буде залежати від експортних можливостей та подальшої роботи портів. А ще така ситуація ставить оліярів перед необхідністю диверсифікації експортних шляхів: поки уряди Польщі та України домовляються про будівництво трубопроводу, необхідно будувати перевалочні термінали на кордонах з ЄС. Крім того, як вже раніше казав голова Асоціації «Укроліяпром» Степан Капшук, треба розширювати виробництво фасованої олії — це також дає змогу не залежати від будь-чиїх примх.

Майя Муха, Elevatorist.com