АгроЕкспедиції

АгроЕкспедиції  Кабінет

Кабінет

Чи зможе Україна продати врожай 2023 року — тенденції та виклики майбутнього зернового сезону

Джерело фото: Elevatorist.com

Не зважаючи на всі складнощі, з яким зіткнулася Україна, нам вдалося зберегти виробництво основних зернових та олійних культур на рівнях, достатніх не лише для внутрішнього споживання, але і для експорту.

Та чи зможемо ми реалізувати свій експортний потенціал? Про це під час конференції Grain Ukraine-2023 розповіла Вікторія Блажко, керівниця відділу аграрних ринків в Чорноморському регіоні, редакторка видання Argus AgriMarkets. Генеральними спонсорами Grain Ukraine-2023 виступили компанія MХП та Укргазбанк.

Короткі проміжні підсумки поточного сезону

За словами Вікторії Блажко, фраза «могло б бути краще, але й могло бути ще гірше» як найточніше підсумовує сезон, який закінчується. В цьому сезоні в Україні відзначилося значне падіння виробництва зернових. Але експортні обсяги на кінець сезону обіцяють бути не такими вже й поганими.

«Якщо ми подивимося на експорт — по закінченню сезону ми маємо вийти на рівні, плюс/мінус такі ж, які були минулого сезону. А справа в тому, що зниження виробництва в нас відбувалося з рекордних рівнів 2021 року. І саме великі перехідні запаси цього рекордного урожаю, які ми не зуміли реалізувати через початок повномасштабної війни, допомогли уникнути сильного падіння по експорту в поточному сезоні»,— говорить Вікторія Блажко.

Поставити на світові ринки таку кількість зерна українським експортерам вдалося також завдяки існуванню Зернового коридору. З загальних обсягів агропродукції, експортованої морем через Зерновий коридор, 80% прийшлося саме на зерно, в основному, пшениці та кукурудзи.

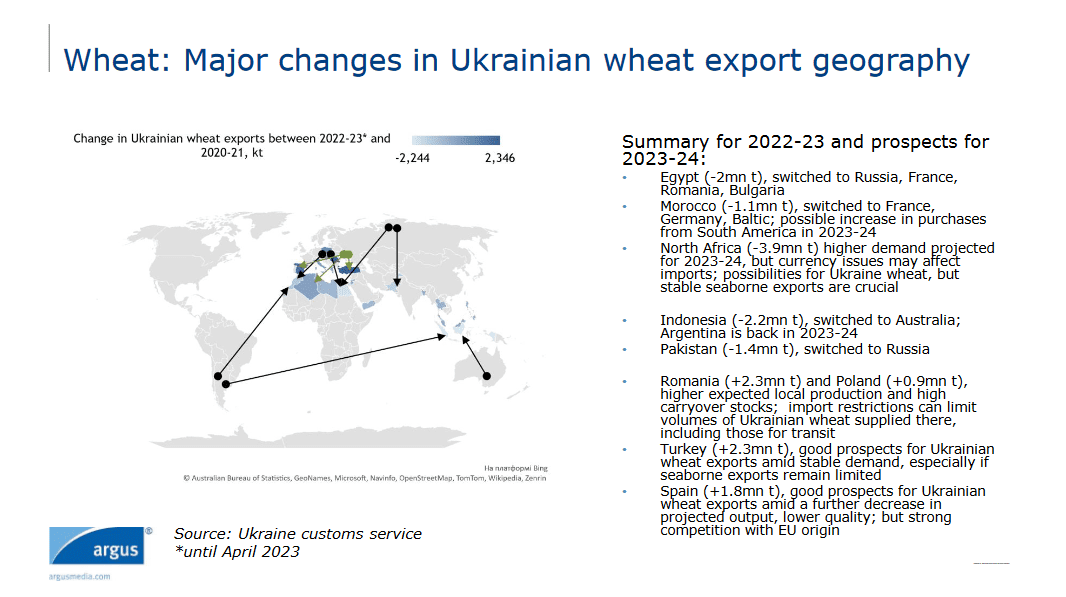

Цього сезону через труднощі з експортом морем змінилася географія експорту українських зернових, олійних та продуктів їх переробки.

«Китай залишився одним з найбільших покупців, але суттєво втратив свої позиції. Натомість в нас виріс обсяг поставок у Європу. І з'явилися ще 4 країни-лідери, які імпортували великі обсяги — це Польща, Румунія, Іспанія і Туреччина»,— розповідає Вікторія Блажко.

Аналітик зазначає, що така диверсифікація експорту дала Україні не лише позитивні моменти, разом з тим вона зробила нас дуже залежними від поставок до ЄС, що може негативно вплинути на експорт у наступному сезоні.

«Доля Польщі, Румунії, Словаччини, Угорщини, Болгарії в загальному експорті агропродукції з України зросла — лише вдумайтеся — з 2% довоєнного 2020/21 сезону до 31% в поточному 2022/23 сезоні. І саме ці 5 країн почали вводити заборону на поставки продукції з України, які наразі обмежуються 4-ма культурами: пшеницею, кукурудзою, ріпаком та соняшником. Але на ці 4 позиції прийшлося 70% загального обсягу експорту до тих країн в цьому сезоні. І це той фактор, який може зіграти дуже негативну роль для нашого експорту в наступному сезоні»,— каже експертка.

Новий 2023/24 МР — тенденції та виклики майбутнього зернового сезону

І в Україні, і в світі на ринках зернових та олійних культур зараз домінує низхідний тренд — але в 2022/23 маркетинговому році порівнянні з зерновими, олійні показали себе більш прибутковими культурами. І багато хто з українських виробників збільшив площі під ними. По всіх олійних позиціях у нас очікується хоч і невелике, але зростання виробництва.

«Олійні, на відміну від зернових, мають більше опцій для реалізації. Виробник може їх продати на внутрішній ринок, може продати на експорт. І на відміну від зернових, експорт олійних менш залежний від експорту морем і носить більш регіональний характер, за винятком лише продукції переробки соняшника. Значна частина обсягів іде саме у Європу. Там був попит на цю продукцію до війни, там він залишається і далі»,— пояснює Вікторія Блажко.

Тож у новому сезоні, за прогнозом фахівчині, більше викликів очікує саме на зерновий ринок.

Пшениця — виробництво та експорт

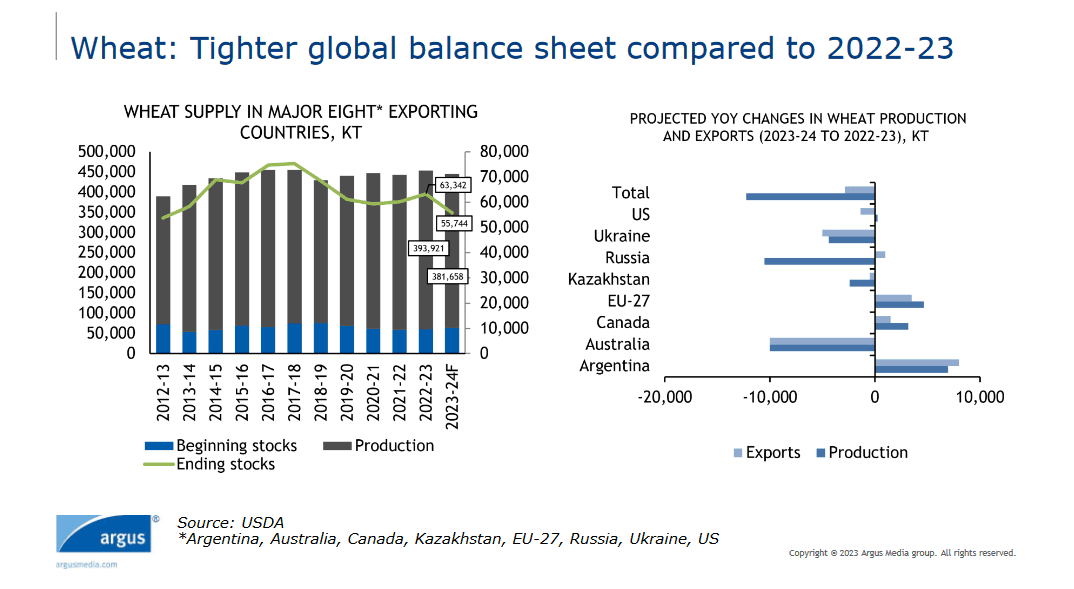

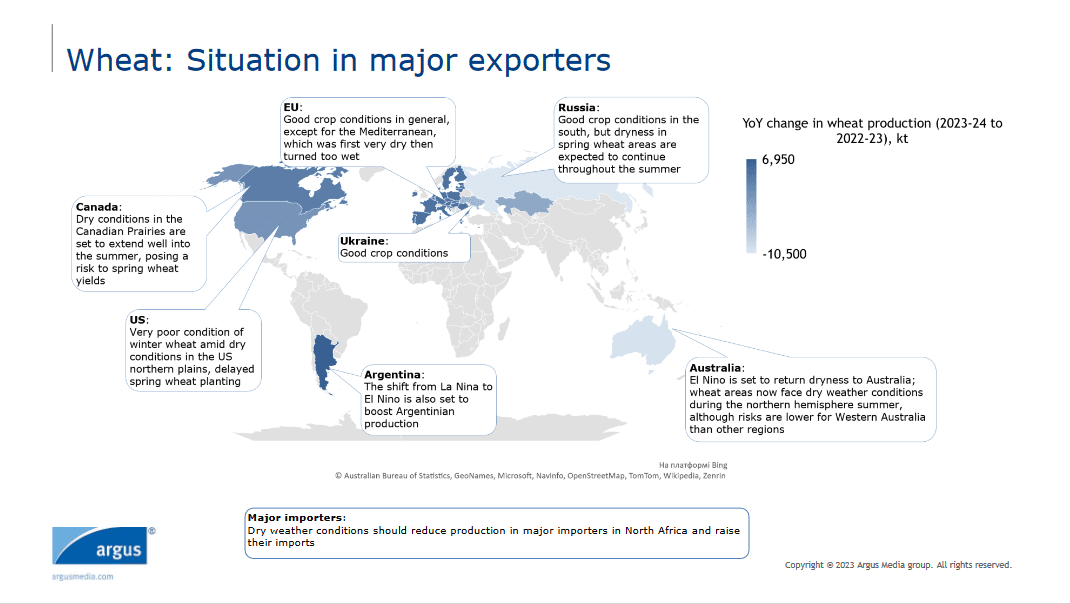

Наступного сезону в світі буде більш напружений баланс на пшеничному ринку. В кількох великих країнах-експортерах прогнозується зменшення виробництва пшениці — Австралія, Україна, РФ. Але в той же час існують прогнози росту виробництва в Аргентині, Євросоюзі і Канаді. В цілому ситуація досить хитка — кінцеві світові запаси пшениці вже прогнозуються на доволі низькому рівні; будь-яке коригування світового виробництва у сторону зменшення ще більше напружить баланс.

Вікторія Блажко говорить, що таким фактором нестабільності можуть стати посушливі погодні умови, які принесе з собою феномен Ель-Ніньо у деякі країни-виробники. На посуху вже чекають в Австралії, посушливою погода зараз є і в Канаді. Щодо російських майбутніх врожаїв пшениці, то там є ризики зниження виробництва ярої пшениці через спекотне літо, озима наразі перебуває у непоганому стані.

З іншого боку, після жорсткої посухи в цьому сезоні для майбутнього урожаю пшениці в Аргентині поки складається сприятлива ситуація. Щодо країн ЄС, то більшість з них отримає добрий врожай, окрім країн Середземного моря, де довгий час панувала посуха, а нещодавно їх залило дощами — ось там і врожай буде меншим, і з якістю можуть бути питання.

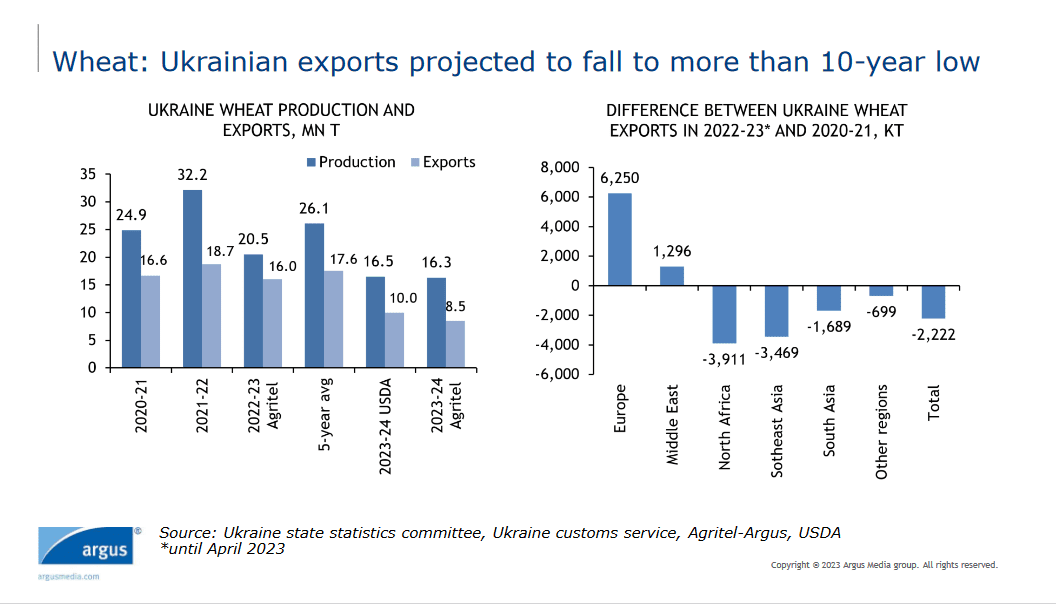

Україна ж знизить виробництво, в основному, за рахунок зменшення посівних площ. Наразі посіви перебувають в гарному стані, і поточні прогнози виробництва пшениці коливаються в діапазоні 16-17 млн тонн. Щодо експортних обсягів, то аналітичний департамент Argus Agritel наразі прогнозує їх на рівні 8 млн тонн проти більш оптимістичних 10 млн тонн від USDA.

Аналітик зазначає, що навіть ці потенційні 8-10 млн тонн дуже важливі для світового ринку. І дуже важливо, щоб Україна мала змогу поставити їх тим країнам, які дійсно потребують цієї пшениці. А це можливо зробити, в основному, лише морем.

«Так, ми можемо постачати пшеницю у Європу, ми туди її відправили більше 6 млн тонн в цьому сезоні. Але потрібно розуміти, що Європа цього сезону, по-перше, сама збере більше пшениці. По-друге, в нас є заборона на імпорт пшениці з боку країн-сусідок. І скоріш за все, ця заборона буде подовжена. Вона діє поки що до 5 червня, але зараз вже точаться дискусії, чи подовжувати її далі. І на жаль, країни-сусідки вимагають її продовжити, тому що, як вони говорять (і в принципі так воно і є), вони входять в новий сезон з дуже великими запасами старого врожаю»,— говорить Вікторія Блажко.

І наводить приклад — порт Констанца, який є транспортним хабом для українського збіжжя, зараз заповнений зерном старого врожаю. Румунія його не встигне реалізувати а місяць до початку нового сезону, тому що наразі попит на зерно з боку світових експортерів відсутній. І перед румунськими фермерами вже постає проблема — куди дівати новий врожай, який вони звикли раніше одразу з поля везти до порту? А якщо свої обсяги додасть ще й Україна?

«Так, нам лишається можливість постачати пшеницю транзитом до цих країн. Але обсяг вивезення може бути обмеженим»,— вважає фахівчиня.

Країни, які дійсно потребують української пшениці — це азійські країни та країни Північної Африки. А вони в 2022-23 сезоні зменшили закупівлі нашої зернової.

«Багато хто збільшив закупівлі пшениці у альтернативних постачальників, наприклад, Єгипет та Пакистан переключилися на російську пшеницю. Той же самий Єгипет, Марокко збільшили закупівлі французької пшениці. Індонезія, яка купувала значні обсяги в Україні, збільшила закупівлю австралійського урожаю»,— каже Вікторія Блажко.

Ці країни і надалі готові купувати нашу пшеницю. Але для них існує два важливих фактора — ціна та надійність морського експорту. І на останніх тендерах Єгипет не розглядав українські пропозиції саме тому, що немає гарантій, коли ця пшениця може прийти, хоч і ціна на неї була доволі привабливою.

Світлим промінцем для перспектив експорту української пшениці поки що лишається Туреччина, яка, як прогнозується, наступного сезону продовжить імпортувати значні обсяги пшениці. Країна є великим переробником пшениці, і турецькі борошномели мають змогу купувати зернову без сплати імпортного мита у 130%.

Вікторія Блажко додає, що досить перспективним ринком для нас може бути Іспанія — врожай там прогнозують низький, очікують проблем з якістю. Але на ринку Іспанії Україні доведеться конкурувати з ЄС, і логістика постачань до цієї країни також значною мірою залежить від доступності морських шляхів експорту.

Кукурудза

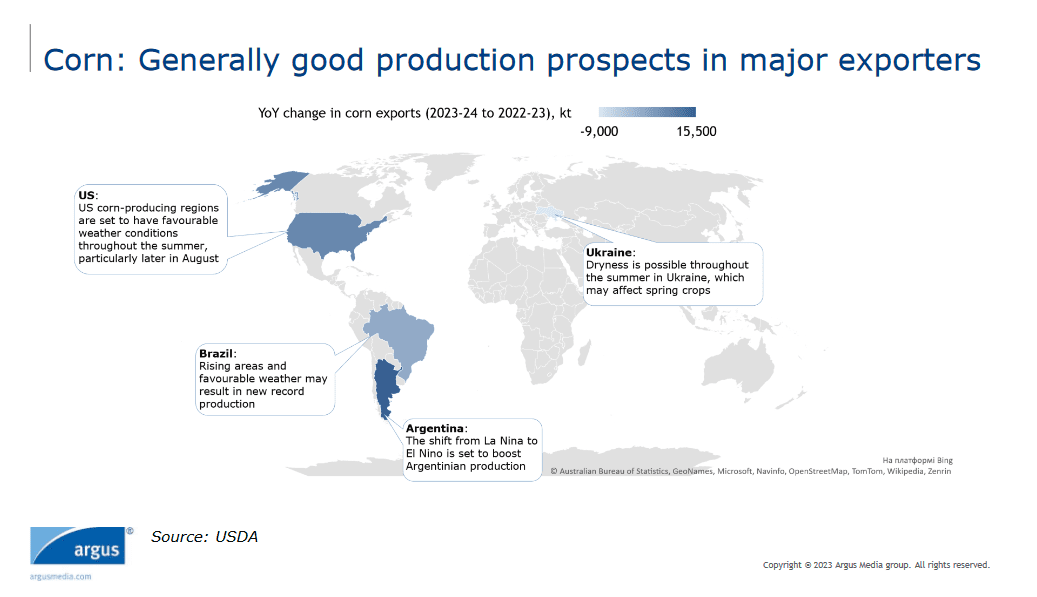

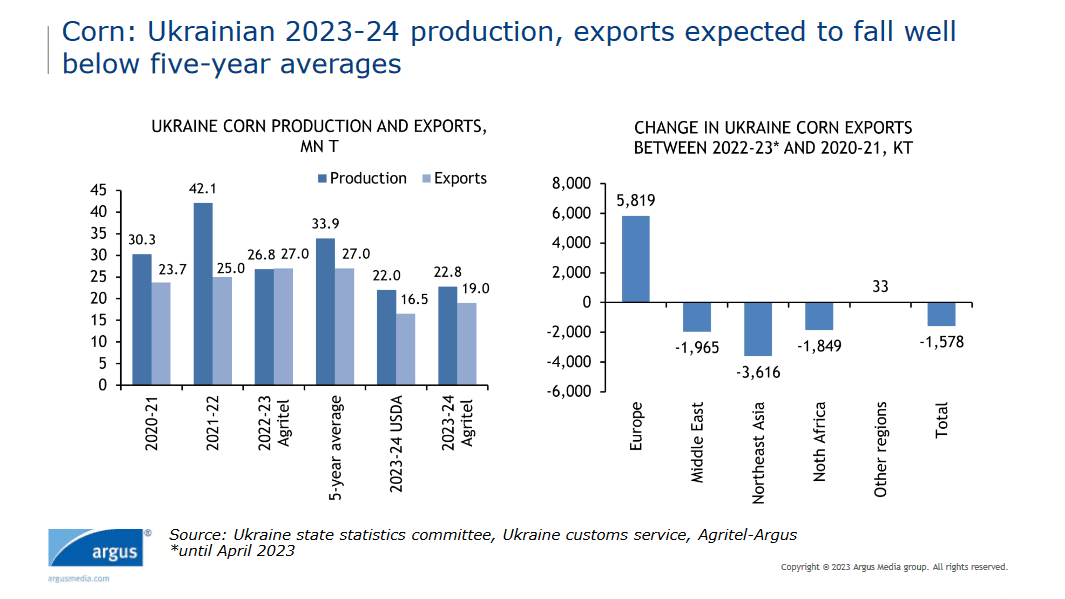

За словами Вікторії Блажко, по кукурудзі в новому сезоні світ очікує більш комфортний баланс. Великий врожай прогнозується у провідного виробника цієї культури — США. На ринок також після складного сезону повертається Аргентина. Крім того, Бразилія цього сезону збере рекордний врожай — для них поточний сезон тільки розпочався, тож його рекордні обсяги перейдуть на наш новий маркетинговий рік.

Україна ж у новому сезоні знизить виробництво кукурудзи, знов таки, через скорочення посівних площ. І якщо не буде проблем з урожайністю, в Argus Agritel очікують врожай на рівні 22-23 млн тонн. А проблеми можуть виникнути, адже вже є прогнози, що літо в Україні цього року може бути посушливим.

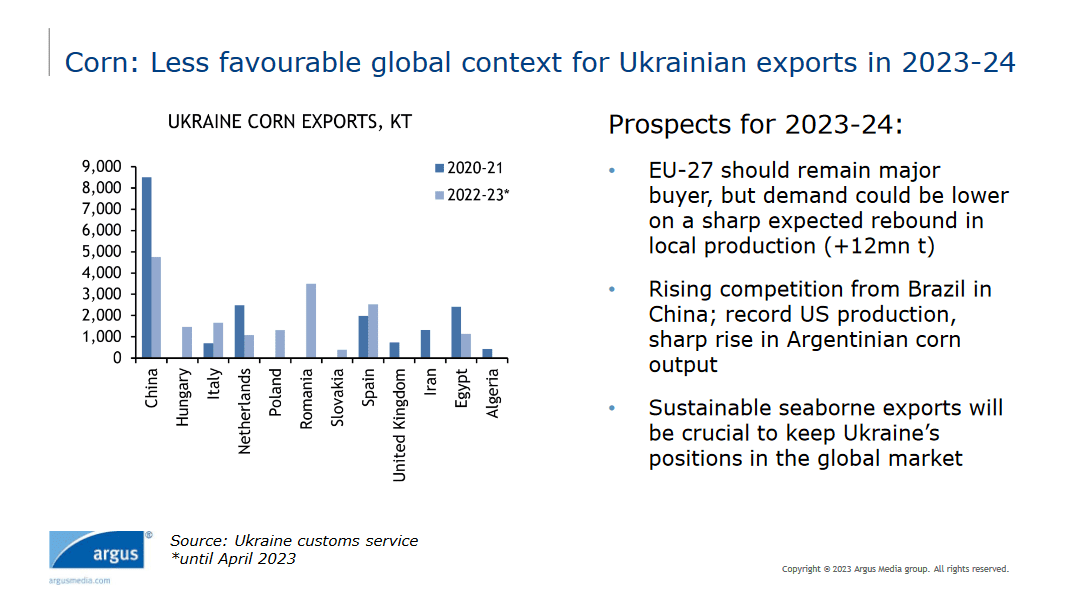

Тим не менш, поточні прогнози виробництва та великі перехідні запаси дозволять країні експортувати близько 19 млн тонн кукурудзи в 2023/24 сезоні. В порівнянні з іншими зерновими групами, 19 млн тонн експорту — доволі непоганий потенціал за існуючих умов. Справа тільки в тому, що експорт кукурудзи куди більше залежить від морських шляхів, ніж пшениця — 70% його обсягів в поточному сезоні приходилося саме на глибоководні відвантаження.

І до Європи у новому сезоні експортувати кукурудзу стане проблематичніше, там очікується покращення виробництва цієї культури на +12 млн тонн. Тож попит з боку ЄС на неї має бути нижчим. До цього додається ще й заборона на експорт до 5 сусідніх країн та висока конкуренція на світовому ринку між країнами-виробниками з огляду на велику пропозицію.

«В Європі ми конкуруємо з Бразилією. Єдине, що може нам тут допомогти, це те що Китай відкрив свій ринок для бразильської кукурудзи. Наразі весь попит на кукурудзу з боку Китаю сфокусований саме на Бразилії. Але українська кукурудза має конкурентну перевагу на китайському ринку, і не лише на китайському, а і у світі — наша кукурудза не ГМ»,— пояснює Вікторія Блажко.

Вона додає, що самі китайці також готові її купувати, але для них, які і для інших покупців української агропродукції, що знаходяться в Азії і Африці, важливі дві речі — ціна та стабільні поставки. Тож аналітик припускає, що без доступності морського експорту Україні навряд чи вдасться реалізувати експортний потенціал по кукурудзі в новому сезоні, навіть з урахуванням зменшення виробництва.

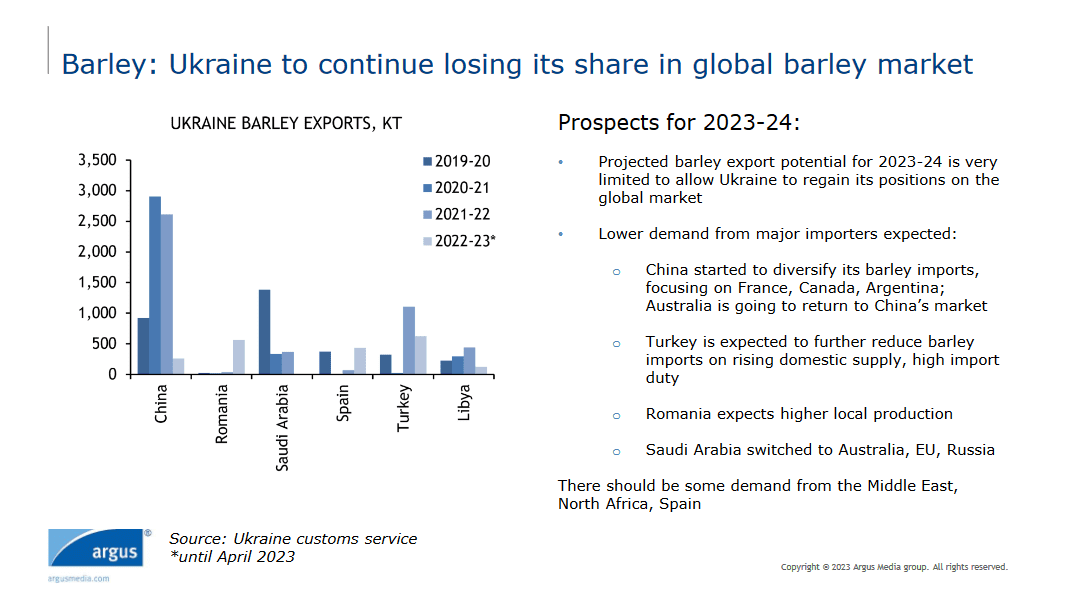

Ячмінь

Український ячмінь продовжить втрачати свої позиції на світовому ринку, і це обумовлено зниженням виробництва. Експортний потенціал 2023-24 сезону наразі аналітиками Argus Agritel прогнозується на рівні всього 1 млн тонн.

«Експортний потенціал може бути трохи вищим, якщо нас порадує врожайність. Але коли порівняти з майже 6 млн тонн, які ми експортували минулого сезону, цифра виглядає не досить переконливо»,— пояснює Вікторія Блажко.

Однак вона зазначає, що такий експортний потенціал буде простіше реалізувати, особливо з огляду на те, що провідні імпортери нашого ячменю (Китай та Саудівська Аравія) в цьому сезоні диверсифікували свої закупки і зможуть обійтися без українського ячменю.

Отже, якщо коротко резюмувати все вищевикладене, зрозуміло, що на Україну чекає непростий зерновий сезон. Мало того, що саме виробництво зернової групи значно зменшиться, ще й кисень з експортом перекривають з обох боків — повна невизначеність щодо подальшої роботи Зернового коридору та блокування експорту до сусідніх країн ЄС. Залишаються транзитні відправлення та поставки через порти Дунаю. До того ж, Україні у новому сезоні доведеться досить жорстко конкурувати за ті ринки, які в нас ще залишилися.

Майя Муха, Elevatorist.com